Τα υπερβολικά πλεονάσματα της χώρας εις βάρος όλων των άλλων, έχουν

προκαλέσει την οργή των Η.Π.Α. – οι οποίες την έχουν τοποθετήσει στο

στόχαστρο, βάλλοντας κατά του πλέον αδύναμου σημείου της: της Deutsche

Bank και του υπολοίπου χρηματοπιστωτικού της συστήματος..

«Φαίνεται πως θα επαναληφθεί ακόμη μία φορά αυτό που ανέκαθεν ισχύει για τη Γερμανία – το ότι κερδίζει όλες τις μάχες, αλλά χάνει τον πόλεμο«.

Είναι κάτι περισσότερο από προφανές το ότι, η Deutsche Bank δέχεται μία μαζική επίθεση εκ μέρους των διεθνών κερδοσκόπων, με οργανωτή τον G. Soros (ανάλυση)

και με αιτιολογία τα δεκάδες προβλήματα της – γεγονός που τεκμηριώνεται

από τη συντονισμένη έξοδο δέκα περίπου κερδοσκοπικών κεφαλαίων από τη

συνεργασία μαζί της, η οποία δημοσιοποιήθηκε για να τρομοκρατήσει όλους

τους πελάτες της τράπεζας, έτσι ώστε να λειτουργήσουν υπό το καθεστώς

του πανικού.

Ως αποτέλεσμα αυτής της επίθεσης, τα ασφάλιστρα κινδύνου της τράπεζας αυξήθηκαν σημαντικά (πηγή), ενώ η μετοχή της κατέρρευσε κάποια στιγμή κάτω από τα 10 €

– αφού είχε προηγηθεί η πτώση της στις Η.Π.Α. κατά 7%, μετά την είδηση

που δημοσιοποίησε η Bloomberg, καθώς επίσης άλλα αμερικανικά ΜΜΕ.

Υπήρξε όμως μία ακόμη εξέλιξη, η οποία

προβλημάτισε τους επενδυτές: η χθεσινή αύξηση της ζήτησης στην Ευρώπη

για δολάρια εκ μέρους των τραπεζών, σε ποσοστό που υπερέβη μέσα σε ελάχιστο χρόνο το 2.000%. Το

γεγονός αυτό έδωσε την εντύπωση ότι, οι τράπεζες άρχισαν να μειώνουν το

«ρίσκο αντισυμβαλλομένου» τους (Counterparty risk) με τη γερμανική

τράπεζα στον τομέα των παραγώγων – κάτι εξαιρετικά επικίνδυνο για το

μέλλον της.

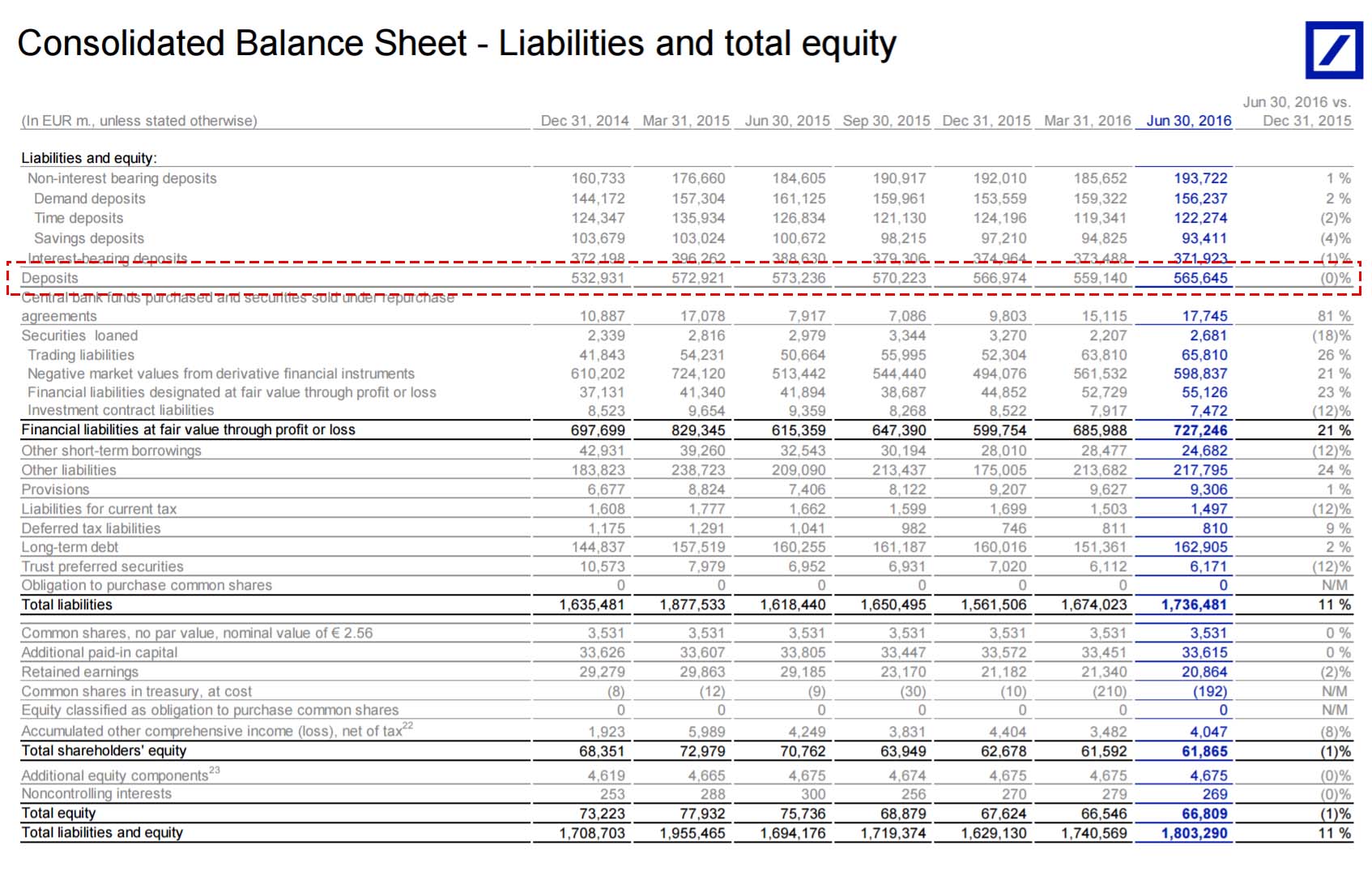

Για εκείνο βέβαια το χρονικό διάστημα

που η Deutsche Bank διατηρεί τις καταθέσεις των πελατών της άθικτες, οι

οποίες ανέρχονταν στα 565 δις € στις 30 Ιουνίου (γράφημα), ενώ οι

ρεζέρβες στη ρευστότητα της είναι υψηλές (215 δις €), δεν πρόκειται να

χρεοκοπήσει – κάτι που όμως μπορεί να αλλάξει ξαφνικά, αφού το σημαντικότερο κεφάλαιο μίας τράπεζας είναι η εμπιστοσύνη των πελατών της που εν προκειμένω πλήττεται σε μεγάλο βαθμό, αποτελώντας μέρος του σχεδίου επίθεσης των κερδοσκόπων.

Επεξήγηση γραφήματος:

Ενοποιημένος Ισολογισμός της Deutsche Bank – υποχρεώσεις (παθητικό) και

συνολικά ίδια κεφάλαια. Με κόκκινο περίγραμμα οι καταθέσεις των πελατών

της διαχρονικά (πατήστε στο γράφημα για μεγέθυνση).

.

Εν τούτοις, όταν η τράπεζα φθάνει στο

σημείο να αναρωτιούνται ορισμένα ΜΜΕ της χώρας εάν θα ακολουθήσει η

διάσωση της αυτό ή κάποιο άλλο Σαββατοκύριακο, αναπαράγοντας την

παλαιότερη φράση του κ. Σόιμπλε, σύμφωνα με την οποία «Οι

καταθέσεις είναι ένα πολύ λεπτό ζήτημα, οπότε πρέπει να ενεργεί κανείς

γρήγορα – γεγονός που σημαίνει ότι, επιλέγει το Σαββατοκύριακο»,

τότε τίποτα δεν είναι πια σίγουρο – πόσο μάλλον όταν η δεύτερη

μεγαλύτερη τράπεζα της Γερμανίας (Commerzbank), η οποία διασώθηκε από το

κράτος μετά το ξέσπασμα της κρίσης, ανακοίνωσε μαζικές απολύσεις και

μηδενισμό των μερισμάτων για πρώτη φορά στην πρόσφατη ιστορία της.

Εκτός αυτού, ολόκληρο το χρηματοπιστωτικό σύστημα της Γερμανίας είναι σε πολύ άσχημη οικονομική κατάσταση – ενώ οι τράπεζες, οι ασφαλιστικές εταιρείες και οι βιομηχανίες της χώρας είναι επικίνδυνα δικτυωμένες μεταξύ τους.

Αρκεί επομένως μία μικρή σπίθα για να ξεσπάσει μία μεγάλη πυρκαγιά, η

οποία τότε θα είναι αδύνατον να σβηστεί από την κυβέρνηση – παρά τον

πλούτο που διαθέτει.

Η γερμανική διαστροφή

Περαιτέρω, η Γερμανία έχει εξελιχθεί σε έναν από τους μεγαλύτερους δανειστές ξένων χωρών παγκοσμίως – με αποτέλεσμα να είναι επικίνδυνα εκτεθειμένη σε πιστώσεις που δεν είναι εύκολα εισπράξιμες.

Ειδικότερα, σύμφωνα με προβλέψεις του οικονομικού ινστιτούτου του Μονάχου (πηγή), το ισοζύγιο εξωτερικών συναλλαγών της Γερμανίας θα καταγράψει πλεόνασμα ύψους 310 δις $ το 2016 ή 8,9% επί του ΑΕΠ της – σημειώνοντας πως τα πλεονάσματα αυτά άρχισαν να δημιουργούνται μετά την είσοδο της Γερμανίας στην Ευρωζώνη

(γράφημα), όπου άρχισε να απομυζεί μεθοδικά όλους τους εταίρους της,

ενώ έπαψε να ανατιμάται το νόμισμα της (όπως προηγουμένως το μάρκο).

Επεξήγηση γραφήματος:

Εξέλιξη του ισοζυγίου τρεχουσών συναλλαγών της Γερμανίας ως προς το ΑΕΠ

της (δεξιά κάθετος). Από ελλειμματικό έως το 2000, μετατράπηκε σε

συνεχώς πλεονασματικό μετά (πατήστε στο γράφημα για μεγέθυνση).

.

Ακούγοντας τώρα κανείς πως η Γερμανία

έχει τεράστια πλεονάσματα, θα μπορούσε να υποθέσει ότι, πρόκειται για

μία πολύ θετική εξέλιξη – κάτι που όμως δεν ισχύει, επειδή παρουσίασε αντίστοιχες εκροές στο ισοζύγιο κεφαλαίων της (310 δις $).

Αυτό σημαίνει με τη σειρά του πως αφενός μεν η εσωτερική ζήτηση είναι

πολύ χαμηλή, αφετέρου ότι εκρέουν μαζικά κεφάλαια στο εξωτερικό – αφού

τα πλεονάσματα δεν οφείλονται μόνο στην ανταγωνιστικότητα ή στο

υποτιμημένο για την ίδια ευρώ αλλά, σε σημαντικό βαθμό, στο ότι οι

Γερμανοί αποταμιεύουν υπερβολικά.

Για την καλύτερη κατανόηση του θέματος πρέπει να γνωρίζει κανείς πως στο ισοζύγιο πληρωμών μίας χώρας το ισοζύγιο τρεχουσών συναλλαγών έχει μία αντίθετη, «αντισταθμιστική» θέση: το ισοζύγιο κεφαλαίων.

Υπεραπλουστευμένα, το πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών

αντιστοιχεί υποχρεωτικά στο έλλειμμα του ισοζυγίου κεφαλαίων – αφού η

πρόσθεση τους δίνει ως αποτέλεσμα το μηδέν. Στα πλαίσια αυτά τα εξής:

(α) Εάν μία οικονομία είναι εντελώς

κλειστή, όταν δεν υφίσταται δηλαδή καθόλου το εξωτερικό, τότε υπάρχουν

τρεις μόνο «συντελεστές»: τα ιδιωτικά νοικοκυριά, οι επιχειρήσεις και οι δημόσιοι οργανισμοί. Ο κάθε ένας από τους εν λόγω συντελεστές διαθέτει αφενός μεν εισόδημα, αφετέρου τρέχουσες δαπάνες (κατανάλωση).

Όταν τώρα το εισόδημα του εκάστοτε

υπερβαίνει τις δαπάνες, τότε δημιουργούνται αποταμιεύσεις – οι οποίες

είναι στη διάθεση όλων των άλλων συντελεστών, για τη διενέργεια

επενδύσεων. Συμπερασματικά λοιπόν, σε μία κλειστή οικονομία το σύνολο των αποταμιεύσεων είναι εξ ορισμού ίσο με το σύνολο των επενδύσεων

(Α=Ε) – ενώ το ύψος των εγχωρίων επιτοκίων καθιστά βέβαιο το ότι, οι

αποταμιεύσεις καλύπτουν τις επενδύσεις (όταν μειώνονται τα επιτόκια

αυξάνονται οι επενδύσεις κοκ.).

(β) Εάν μία οικονομία δεν είναι κλειστή

αλλά ανοιχτή όπως συνήθως συμβαίνει, εάν δηλαδή προϊόντα, υπηρεσίες και

κεφάλαια διακινούνται όχι μόνο εντός αλλά και εκτός της εκάστοτε χώρας,

τότε η εξίσωση «Α=Ε» στο εσωτερικό παύει να ισχύει. Ειδικότερα, εάν οι εγχώριες αποταμιεύσεις είναι υψηλότερες από τις εγχώριες επενδύσεις, τότε εκρέουν κεφάλαια στο εξωτερικό – ενώ όταν συμβαίνει το αντίθετο, τότε εισρέουν κεφάλαια από το εξωτερικό.

Αυτό που συμβαίνει λοιπόν στη Γερμανία είναι το πρώτο – αφού οι

εγχώριες αποταμιεύσεις είναι κατά 310 δις $ υψηλότερες από τις εγχώριες

επενδύσεις, οπότε αυτά τα 310 δις $ οδηγούνται νομοτελειακά στο

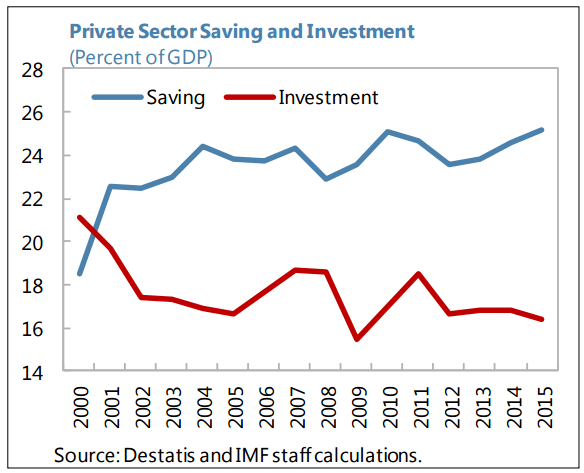

εξωτερικό. Στο γράφημα που ακολουθεί (πηγή),

φαίνεται πόσο υψηλότερες είναι οι αποταμιεύσεις των Γερμανών από τις

επενδύσεις, μετά το 2000 – με τη διαφορά τους να αυξάνεται συνεχώς.

Επεξήγηση γραφήματος: Η

μπλε καμπύλη αποτυπώνει τις αποταμιεύσεις του ιδιωτικού τομέα της

Γερμανίας (νοικοκυριά, επιχειρήσεις) ως ποσοστό επί του ΑΕΠ – ενώ η

κόκκινη τις εγχώριες επενδύσεις (πατήστε στο γράφημα για μεγέθυνση).

.

Περαιτέρω, επειδή ο τρίτος συντελεστής,

το γερμανικό δημόσιο, δεν επενδύει επίσης αλλά αποταμιεύει, παρά το ότι

έχουν από καιρό σχεδόν καταρρεύσει οι υποδομές της χώρας, οδηγούνται όλα

τα πλεονάσματα (οι υπερβάλλουσες αποταμιεύσεις) στο εξωτερικό – όπου η Γερμανία αυξάνει συνεχώς τις απαιτήσεις της απέναντι σε πολλές χώρες, από την Τουρκία έως τη Βραζιλία, με κίνδυνο να χάσει κάποια στιγμή ένα μεγάλο μέρος τους.

Συμπερασματικά λοιπόν τα πλεονάσματα της Γερμανίας δεν σημαίνουν ότι ολόκληρος ο πλανήτης θέλει να αγοράσει και αγοράζει τα προϊόντα της – αλλά πως η Γερμανία αποταμιεύει υπερβολικά και επενδύει ελάχιστα.

Με δεδομένο δε το ότι, τα πλεονάσματα

του ενός είναι ελλείμματα του άλλου, προκαλεί μεγάλες ανισορροπίες τόσο

εντός της Ευρωζώνης, όσο και εκτός – γεγονός που έχει προκαλέσει την

οργή τόσο πολλών εταίρων της, όσο κυρίως των Η.Π.Α. οι οποίες την έχουν τοποθετήσει στο στόχαστρο βάλλοντας κατά του αδύναμου σημείου της:

της Deutsche Bank και του υπόλοιπου χρηματοπιστωτικού της συστήματος.

Λογικά λοιπόν έχει πανικοβληθεί η γερμανική κυβέρνηση – η οποία προφανώς

δεν υποτιμάει τα οικονομικά όπλα των Η.Π.Α.

Επίλογος

Ανεξάρτητα από την ενδεχόμενη επίθεση

των Η.Π.Α., καθώς επίσης από τις ανισορροπίες που προκαλούνται στο

ευρωπαϊκό και παγκόσμιο σύστημα, δεν είναι προς το συμφέρον του γερμανικού λαού οι εκροές κεφαλαίων ύψους έως και 310 δις $ ετήσια –

αφού σημαίνει πως αφενός μεν οι Γερμανοί δεν απολαμβάνουν τα

αποτελέσματα της σκληρής εργασίας τους, αφετέρου πως θέτουν σε κίνδυνο

τις επίσης σκληρές αποταμιεύσεις τους.

Θα ήταν επομένως θετικό για τα

συμφέροντα των Γερμανών να αυξήσουν τόσο την κατανάλωση, όσο και τις

επενδύσεις στο εσωτερικό της χώρας τους – πόσο μάλλον όταν το κράτος, τα ομοσπονδιακά κρατίδια, οι πόλεις και οι κοινότητες τους έχουν τεράστιες ανάγκες σε υποδομές, αφού σχολεία, σιδηροδρομικές γραμμές, γέφυρες, δρόμοι, αεροδρόμια κοκ. βρίσκονται συχνά σε άθλια κατάσταση.

Εν τούτοις, η κυβέρνηση τους

επιμένει σε έναν ισοσκελισμένο προϋπολογισμό, ενώ ο ιδιωτικός τομέας

αποφεύγει την κατανάλωση και τις επενδύσεις – γεγονός που

σημαίνει ότι, εφαρμόζει μία ακόμη πιο σκληρή πολιτική λιτότητας στο

εσωτερικό της, όπως αυτή που επιβάλλει σε όλες τις άλλες χώρες της

Ευρωζώνης, παρά το ότι δεν την έχει καθόλου ανάγκη! Επομένως, εύλογα

κατηγορείται από τη διεθνή κοινότητα η κυβέρνηση της ως διεστραμμένη – αφού επιμένει σε μία πολιτική και σε μία συμπεριφορά που πριν από όλα θα καταστρέψει τόσο την Ευρωζώνη, όσο και την ίδια.

analyst.gr

analyst.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Τα μηνύματα που δημοσιεύονται στο χώρο αυτό εκφράζουν τις απόψεις των αποστολέων τους. Το ιστολόγιο μας δεν υιοθετεί καθ’ οιονδήποτε τρόπο τις απόψεις αυτές. Ο καθένας έχει δικαίωμα να εκφράζει την γνώμη του, όποια και να είναι αυτή.

Παρακαλούμε να γράφετε με Ελληνικούς χαρακτήρες, επίσης οι σχολιασμοί σας να μη ξεφεύγουν από τα όρια της ευπρέπειας.

Σχόλια τα οποία περιέχουν ύβρεις, θα διαγράφονται.

Τα σχόλια πλέον ελέγχονται από τους διαχειριστές του ιστολογίου, γιαυτό θα υπάρχουν καθυστερήσεις στην εμφάνιση τους. Γενικά γίνονται όλα αποδεχτά, εκτός από αυτά που είναι διαφημίσεις ή απάτες.

Σας ευχαριστούμε για την κατανόηση.

(επικοινωνία:eleftheroi.ellines@gmail.com)